Spiltan satsar på Europa – ska hitta förbisedda ägarbolag

Förvaltarintervju av Karl Lans

Efter framgångarna med sina investmentbolagsfonder i Sverige och globalt tar Spiltan nästa steg. Nu riktas blicken mot Europa. Den nya fonden, Spiltan Europafond Investmentbolag, ska investera i europeiska investmentbolag och konglomerat. Ambitionen är att hitta bolag som ofta hamnar utanför traditionella Europa- och globalfonder.

Bakom satsningen står Jörgen Wärmlöv, ansvarig förvaltare, tillsammans med assisterande förvaltaren Samuel Gustafsson.

“Det känns som en pusselbit som har saknats. Det är många kunder som har efterfrågat en Europafond i det här segmentet och det har egentligen varit en naturlig utveckling för oss att ta det här steget”, säger Jörgen Wärmlöv.

Vill åt det som globalfonder missar

Utgångspunkten är att många europeiska ägarbolag är för nischade för att ta plats i stora globala portföljer.

“I en globalfond blir vissa bolag för smala. I en Europafond blir det en bättre kontext för att ta in dem, eftersom du kan gå lite djupare i enskilda marknader och inte behöver täcka hela världen samtidigt”, säger Wärmlöv.

Han pekar på att Spiltan Globalfond Investmentbolag i dag i stor utsträckning fokuserar på större och mer etablerade aktörer.

“Man får ett aktivt urval, men till en relativt låg kostnad. Det är ju det som är hela idén med våra investmentbolagsfonder, att kombinera aktiv förvaltning med en kostnadsnivå som en passivt förvaltad indexfond”, säger Wärmlöv.

Handplockad portfölj

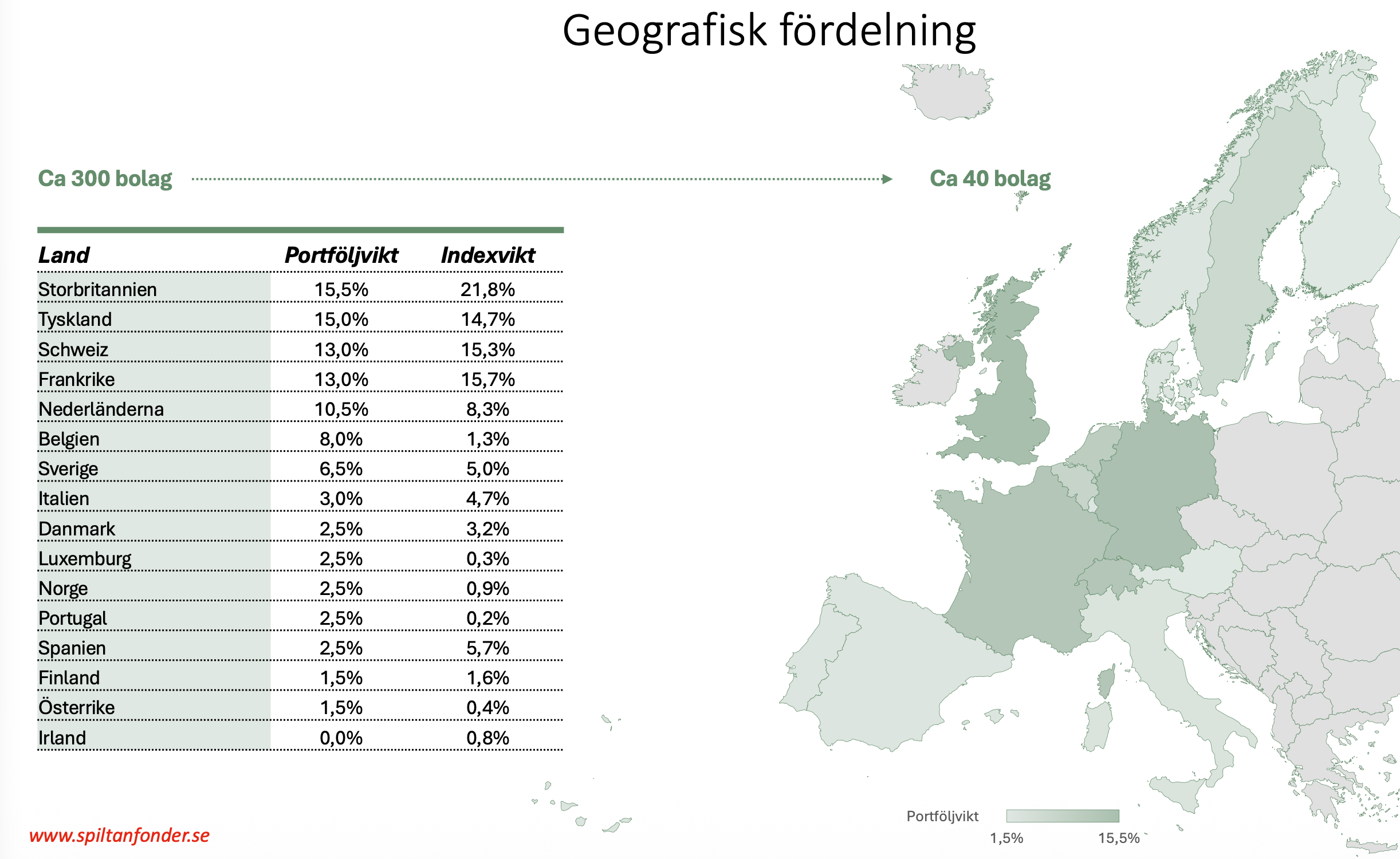

Spiltan har gått igenom omkring 300 bolag och landat i en portfölj på

35–40 innehav. Urvalet har varit mer manuellt än vad som är vanligt i kvantitativa strategier.

“Det går inte att bara screena fram den här typen av bolag. Man måste förstå hur de allokerar kapital, hur organisationen är uppbyggd och vilken filosofi som styr besluten över tid”, säger Samuel Gustafsson.

Fokus ligger på bolag som fungerar som långsiktiga ägarplattformar ofta med familjeägande och decentraliserade strukturer.

“Det vi letar efter är bolag som är duktiga på kapitalallokering. Det behöver självfallet finnas en solid operativ verksamhet i grunden som genererar kassaflöden, men hur dessa investeras kan ibland spela en lika stor roll för att skapa långsiktigt aktieägarvärde som hur de genereras”, säger Gustafsson.

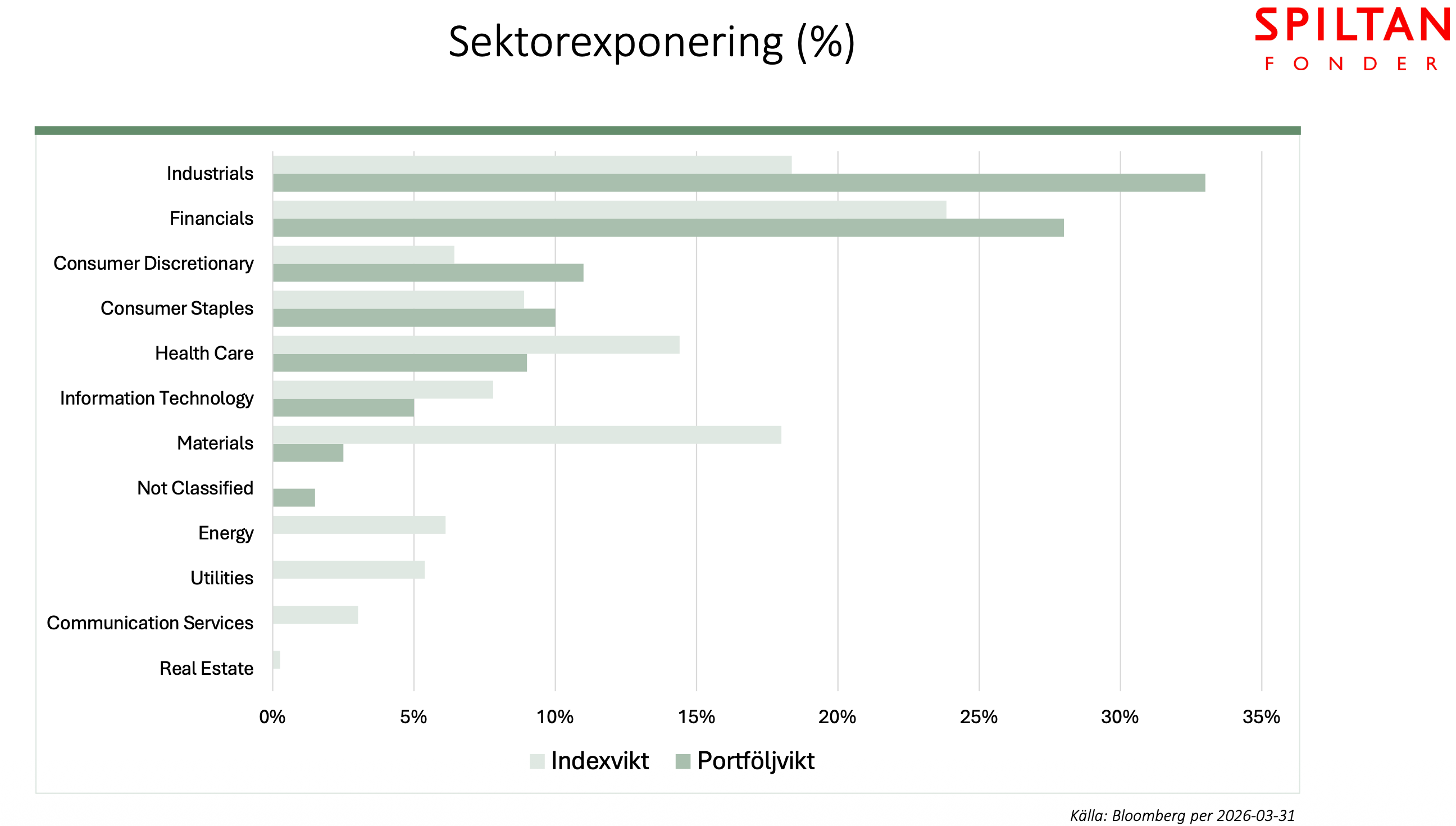

Tyngdpunkt i mellanstora bolag

Portföljen lutar tydligt mot medelstora bolag, där Spiltan menar att många av de mest intressanta casen finns.

“Jämfört med Spiltan Globalfond Investmentbolag blir det mer fokus på medelstora bolag. Det är ofta där man hittar bolag som fortfarande är lite under radarn men som har potential att växa över tid”, säger Wärmlöv.

Samtidigt väljer förvaltarna bort de allra minsta bolagen.

“Vi vill att portföljen ska fungera även om fonden växer till flera miljarder kronor, och då måste man ta hänsyn till likviditet redan från början.”

Belgien sticker ut

En av de tydligaste avvikelserna mot index är övervikten i Belgien en marknad som ofta hamnar i skymundan.

Ett av fondens största innehav är Ackermans & van Haaren, ett konglomerat med rötter i 1800-talets muddringsverksamhet och i dag exponering mot bland annat banker, fastigheter och infrastruktur.

“Belgien sticker verkligen ut. Där finns förvånansvärt många intressanta ägarbolag och det är en marknad som många investerare kanske inte tittar så mycket på”, säger Wärmlöv.

Även Storbritannien tar plats i portföljen. Här lyfter förvaltarna fram Diploma, en serieförvärvare inom nischade industribolag, ofta jämförd med svenska Lifco.

“Det kan se väldigt olika ut. Vissa är klassiska investmentbolag, andra mer operativa konglomerat – men i grunden handlar det om samma sak, att allokera kapital på ett effektivt sätt över tid”, säger Wärmlöv.

Europa får revansch?

Satsningen kommer i ett läge där Europa länge släpat efter USA på börsen, men där intresset börjat öka.

“Europa samlar sina styrkor mer lokalt. Det handlar om att bli mer konkurrenskraftigt och mindre beroende av omvärlden och det driver investeringar både från offentligt och privat håll”, säger Wärmlöv.

Drivkrafter som geopolitik, industriella satsningar och ökad självförsörjning pekas ut som skäl till skiftet.

“Det här är inte en kortsiktig trend, utan ett mer långsiktigt skifte där vi tror att Europa kan få en starkare roll framöver.”

Intressanta bolagsstrukturer och rabatter

Investmentbolagsstrukturen ger tillgång till både noterade och onoterade innehav, men innebär också en viss komplexitet.

“Det är ett sätt att komma åt bolag som man annars inte hittar eller kan investera i, särskilt när det gäller onoterade tillgångar”, säger Wärmlöv.

Samtidigt handlas många europeiska ägarbolag med substansrabatt något som både kan vara en möjlighet och en risk.

“I vissa fall lever rabatten kvar mer av historiska skäl än av fundamentala, men det är också något man måste ha respekt för som investerare.”

Breddar utbudet

För Spiltan handlar satsningen i grunden om att bredda sitt erbjudande men också om att lyfta fram en del av marknaden som länge varit underbevakad.

“Det finns mycket i Europa som fortfarande är relativt oupptäckt, och det är där vi tror att vi kan skapa värde för spararna”, säger Wärmlöv.

Följ Global Gains!

Glöm inte att följa oss på YouTube, Facebook och LinkedIn för fler uppdateringar.

Global Gains poddar finns här

På X hittar du oss som @karllans och @par_stahl